銀行是怎樣給貸款客戶信用打分的?

2017-01-16

我們貸款的時候,經(jīng)歷過最痛苦的事情就是銀行的審批工作了,因為審批將直接決定著你的貸款申請是否通過,以及通過后你會獲得多少貸款以及多少的貸款利率。信用分越好,審批通過的概率越高。接下來,我們一起來看看銀行是如何給借款人信用評分的。

一、自然情況

1.已婚有子女者往往家庭責(zé)任感更重,不會輕率做出辭職或跳槽的舉動,工作更趨于平穩(wěn)。

2.本地人士一般容易受到金融機構(gòu)的愛戴,因為親戚朋友、工作、住房等都在當(dāng)?shù)兀苈返母怕瘦^小,穩(wěn)定性相對較高,風(fēng)險相對可控;而外地戶籍的朋友,人員流動性較大,所以一旦違約,將會對債務(wù)催收帶來很大的麻煩和難度。

3.教育水平與信貸額度成正比,高學(xué)歷者,因為深知個人征信的重要性,自然會有意養(yǎng)成按時足額還款的好習(xí)慣,以此維護個人信譽。與之相反,一些初中文化水平的朋友,對個人信用的知識可能知之甚少,所以還貸期間不免缺乏自主性,埋藏著一定的誠信危機,為了趨利避害,把控資金風(fēng)險,貸款機構(gòu)可拋出的額度自然不會太高。

4.年齡段在30-47歲的朋友大多處于事業(yè)上升期,走過了初入職場時的懵懂,離退休之日又有很長的路要走,身體也大多算是硬朗,所以綜合了各方優(yōu)勢的他們,還款能力很容易被歸為穩(wěn)定的隊列,貼上高額貸款的標(biāo)簽也不是什么難事。

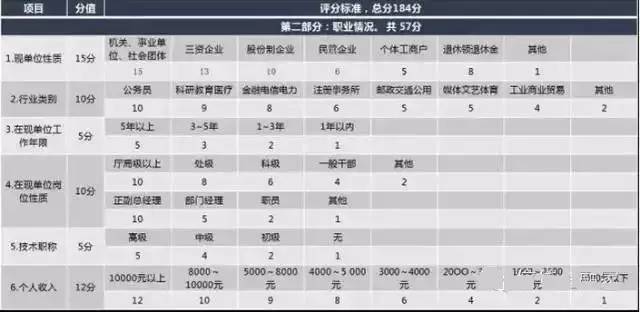

二、職業(yè)情況

1.在業(yè)界有一定聲望,在公司有一定地位的管理人員,一來還款能力穩(wěn)固,二來較為珍惜個人信譽,還款意愿相對積極主動,容易博得銀行青睞。但如果是自雇人士,銀行又會拿出另外一套理論:創(chuàng)業(yè)有風(fēng)險,放款需謹(jǐn)慎。

2.收入穩(wěn)定、捧著“鐵飯碗”的公務(wù)員,會憑借“身份特權(quán)”成為貸款界最吃香的人,可以說絲毫不費吹灰之力,信用貸款額度便可以達(dá)到月入十幾倍的高度。與此同時,事業(yè)單位、國企、世界500強企業(yè)員工,也會拜職業(yè)光環(huán)所賜,享受到非凡“貸遇”。

3.在現(xiàn)單位工作時間越久,越是體現(xiàn)了工作和還款能力的穩(wěn)定性,反之亦然。

三、家庭情況

1.由于收入與還款能力緊密掛鉤,所以該項在評分體系中占據(jù)了重頭。顯而易見的是,高收入者的還款能力易被貼上“強勁”、“穩(wěn)固”等諸如此類的標(biāo)簽,你若是信用良好,可以一帆風(fēng)順、一氣呵成攻破銀行的貸款之門。

2.負(fù)債與還款能力常常會出現(xiàn)蹺蹺板形態(tài),負(fù)債增多,還款能力會此消彼長向下滑落,雖不利于審批結(jié)果,但并不代表會遭遇貸款無門的尷尬。

四、財產(chǎn)情況

1.在當(dāng)?shù)負(fù)碛凶》康哪悖窈痂€匙出生的人,擁有得天獨厚的優(yōu)勢,可以輕松屢獲銀行的芳心。尤其在無抵押貸款世界里,你會飽嘗甜頭,擁有比常人更豐厚的“貸遇”。究其原因,銀行一來不會擔(dān)心你花費極大的違約成本跑路,二來會對你的經(jīng)濟實力刮目相看,認(rèn)為這筆小錢不至于讓你賴賬不還。

2.“房屋在手,安全感我有”正是銀行的寫照,因為手中多了一個籌碼,所以求得了安全感,打出分?jǐn)?shù)也自然更高一籌,更是不惜在收入門檻上降低一截。

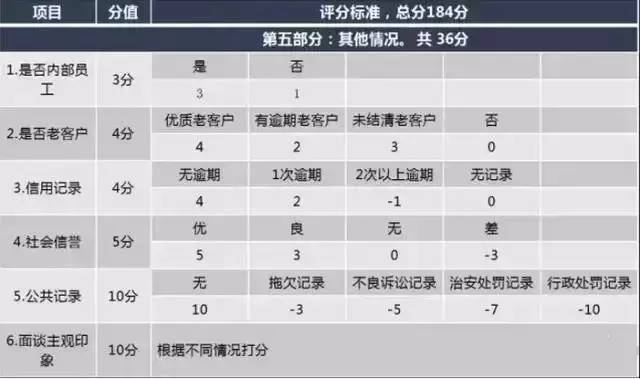

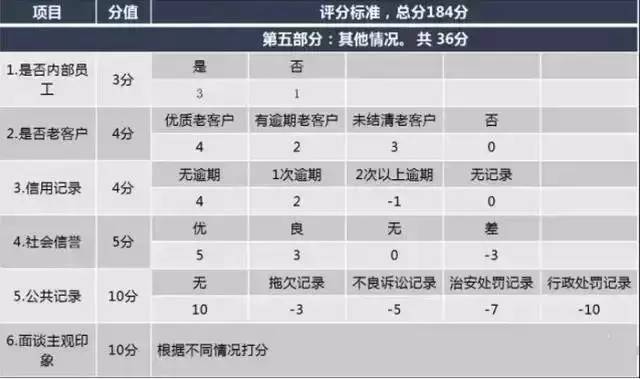

五、其他情況

主站蜘蛛池模板:

99国产精品99久久久久久

|

老鸭窝男人的天堂

|

日韩av免费在线看

|

99久久久久久中文字幕一区

|

久操网在线

|

天天操天天射综合网

|

欧美国产成人久久精品

|

精品久久久无码中文字幕

|

欧产日产国产蜜网站

|

少妇一级淫片中文字幕

|

色播影院私人影院免费

|

日本三区三区三区二区二区二区高清在线

|

免费a级毛片无码a∨免费软件

|

国产一区二区精彩视频

|

国产精品啪一品二区三区粉嫩

|

欧美亚洲综合另类色妞网

|

亚洲综合激情五月丁香六月

|

久久婷婷国产综合精品

|

欧美日韩亚洲91麻豆精品

|

啪啪喷水视频

|

一级黄色毛毛片

|

国产特黄在线

|

中文在线a|

第九色综合

|

九九九在线

|

成免费视频

|

99国产精品久久久久久久日本竹

|

韩国av一区

|

亚洲AV综合色区无码一二三区

|

我的性奴的肉玩具1一17心奴

|

韩国专区福利一区二区

|

激情一二区|

日本边添边摸边做边爱边

|

亚洲欧美一区在线观看

|

亚洲午夜国产成人

|

51社区在线成人免费视频

|

97香蕉久久国产在线观看

|

强奷漂亮的女邻居中文字幕

|

日本理论片好看理论片

|

午夜精品久久久久久99热

|

精品国产网站

|

主站蜘蛛池模板:

99国产精品99久久久久久

|

老鸭窝男人的天堂

|

日韩av免费在线看

|

99久久久久久中文字幕一区

|

久操网在线

|

天天操天天射综合网

|

欧美国产成人久久精品

|

精品久久久无码中文字幕

|

欧产日产国产蜜网站

|

少妇一级淫片中文字幕

|

色播影院私人影院免费

|

日本三区三区三区二区二区二区高清在线

|

免费a级毛片无码a∨免费软件

|

国产一区二区精彩视频

|

国产精品啪一品二区三区粉嫩

|

欧美亚洲综合另类色妞网

|

亚洲综合激情五月丁香六月

|

久久婷婷国产综合精品

|

欧美日韩亚洲91麻豆精品

|

啪啪喷水视频

|

一级黄色毛毛片

|

国产特黄在线

|

中文在线a|

第九色综合

|

九九九在线

|

成免费视频

|

99国产精品久久久久久久日本竹

|

韩国av一区

|

亚洲AV综合色区无码一二三区

|

我的性奴的肉玩具1一17心奴

|

韩国专区福利一区二区

|

激情一二区|

日本边添边摸边做边爱边

|

亚洲欧美一区在线观看

|

亚洲午夜国产成人

|

51社区在线成人免费视频

|

97香蕉久久国产在线观看

|

强奷漂亮的女邻居中文字幕

|

日本理论片好看理论片

|

午夜精品久久久久久99热

|

精品国产网站

|